2022年10月現在で、日本では1,000を超える企業・機関が賛同を表明しています。

SDGs、ESG投資とともに、環境対策的な言葉として頻出するTCFD。

何やらアルファベットの用語が多く、とっつきにくいゼロカーボン対策。

本記事では、TCFDが一体どんなものなのか解説します。

1. TCFDとは

TCFDとは Task force on Climate-related Financial Disclosures の略称で、日本語では 「気候関連財務情報開示タスクフォース」 と表記されます。

G20の要請を受け、2015年に金融安定理事会 (FSB) により設立されました。

2017年に公表されたTCFD提言では、企業のビジネス活動に影響を及ぼす気候変動のリスクと機会について把握し、「ガバナンス」 「戦略」 「リスク管理」 「指標と目標」 といった4項目について開示することを推奨しています。

なぜ、そんなことが必要なのでしょうか。

たとえば、売上・利益、資産規模など今期の決算がほとんど一緒の企業が2社あったとします。

一方の企業、仮にA社としましょう。A社は来期以降も現在のビジネスの延長上で投資を拡大し、さらなる成長を狙っています。

他方、もう1社のB社はCO2削減方策への投資を決め、その分、現在のビジネスでの投資を抑制させたとします。

この時、この2社の企業価値をどうみれば良いでしょうか。

企業価値は 「未来における期待収益」 を予測した現在価値によって評価されます。

これが、いわゆる株価の時価総額です。

この 「未来における期待収益」 をなるべく正確に想定できれば、企業価値も正しく測られることになります。

わかりやすいのはA社です。

現在のビジネスの拡大路線に投資するため、期待収益が想定しやすい。

一方で、B社はCO2削減に投資を行っており、期待収益の想定を難しくさせています。

CO2削減という課題自体は世界中で取り組むべき 「確定的な未来」 です。

よって、B社のCO2削減への投資は 「確定的な未来に対する今すべき行動」 です。

この行動自体がどう期待収益に繋がるか、推し量りにくいものです。

これがTCFDの提言の主題です。

TCFD提言に沿って、企業の気候変動対策の収益、財務に対するインパクトの明確化・定量化をすることで、投資家や金融機関が企業価値を測定しやすくなります。

ひいては、投資というお金の流れが、気候変動対策にとって良い方向に向かっていく道筋が付けられると期待されています。

2. TCFDの背景

投資家や金融機関が企業の保有する資産の評価を正しく行えなければ、資本配分を誤る可能性があります。

この典型的な例が、2008年のリーマンショックでした。

複雑な金融派生商品が売買されていくうちに、その価値を正しく見積もることができなくなり、最後には大きな金融不安を引き起こしました。

海外では、この時を境に、足下の短期利益の追求を抑制し、長期的な経済への影響度と発生確率を再検討する機運が高まりました。

2011年の世界経済フォーラムにおいて、気候変動は経済への影響度と発生確率の両方において、非常に重要な要素であることが認識されました。

この前後から、ESG投資という概念が立ち上がってきました。

アメリカの小売大手・ウォルマートが再エネ100%を宣言したのは2007年、英国の銀行・HSBCが石炭からの投資引き上げを公表したのは2010年です。

日本では、気候変動やゼロカーボンの契機として、2015年のパリ協定、2019年のグレタの演説、2020年の菅元首相によるカーボンニュートラル宣言が挙げられます。

しかし、世界ではもっと前から投資家や金融機関の間で、気候変動の経済影響を捉えようという動きが起き始めていました。

TCFDの設立は2015年。

背景にはこのようにリーマンショックに対する反省や、ESG投資といった文脈があったのです。

3.リスクと機会がもたらす財務インパクト

リーマンショックや気候変動というと、どうしても不安を感じます。

しかし、TCFDは必ずしもネガティブな影響のみを捉えたものではありません。

TCFDは気候変動を経営のリスクであると同時に、機会、つまりチャンスでもあると捉えています。

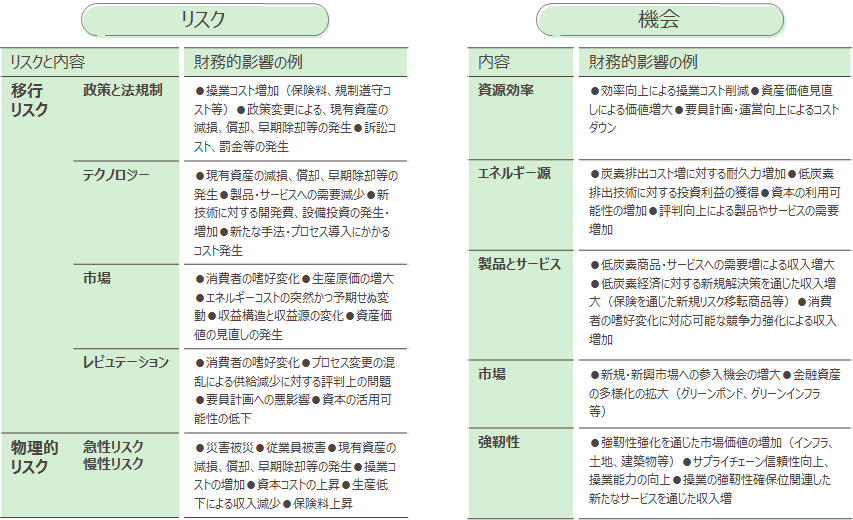

図1 気候変動がもたらすリスクと機会

たとえば、ゼロカーボン施策のひとつである再生可能エネルギーの導入を考えてみましょう。

コーポレートPPAのように長期固定価格で導入した場合、市場リスクである 「エネルギーコストの突然かつ予期せぬ変動」 を抑制することが可能です。

世界情勢の不安定化やエネルギー価格の変動が大きくなっている中、燃料費や故障対応等の突発コストも不要なコーポレートPPAの導入はリスク抑制に寄与します。

また、同時に図1に示す機会 (チャンス) におけるエネルギー源の項目である 「炭素排出コスト増に対する耐久力増加」 を後押しします。

炭素排出コストとして、たとえば炭素税のような施策が導入されれば、温室効果ガス排出に伴い、エネルギーコストが増加する可能性があります。

そうした状況が訪れた際、再エネの導入はコスト増の抑制に繋がり、「コスト増に対する耐久力のある企業」 という評価機会を獲得できます。

さらに俯瞰すると、コーポレートPPAのような新しい電源・スキームが生まれるということは、損害保険等のビジネス機会の創出にも繋がっていきます。

物事にはリスク・機会の両面があり、それらを丁寧に分析し、自社のビジネスと紐づけていくことが肝要となります。

特に、想定されたリスクと機会が財務インパクトとしてどう表れてくるかを開示できれば、投資家や金融機関にとって企業価値の評価の大きな助けとなります。

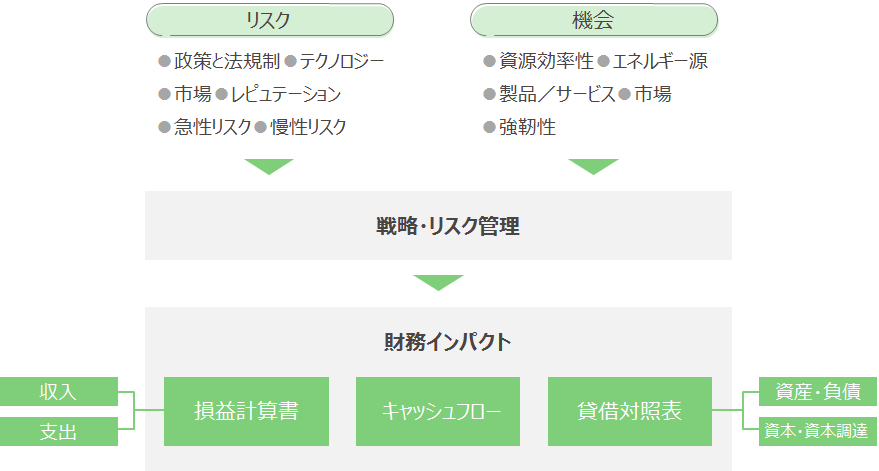

図2 リスク・機会と財務インパクトの関係

4. 4つの要求項目

ここまで、TCFDの背景や主旨を見てきました。

ここからは、もう少し開示内容の詳細を探っていきましょう。

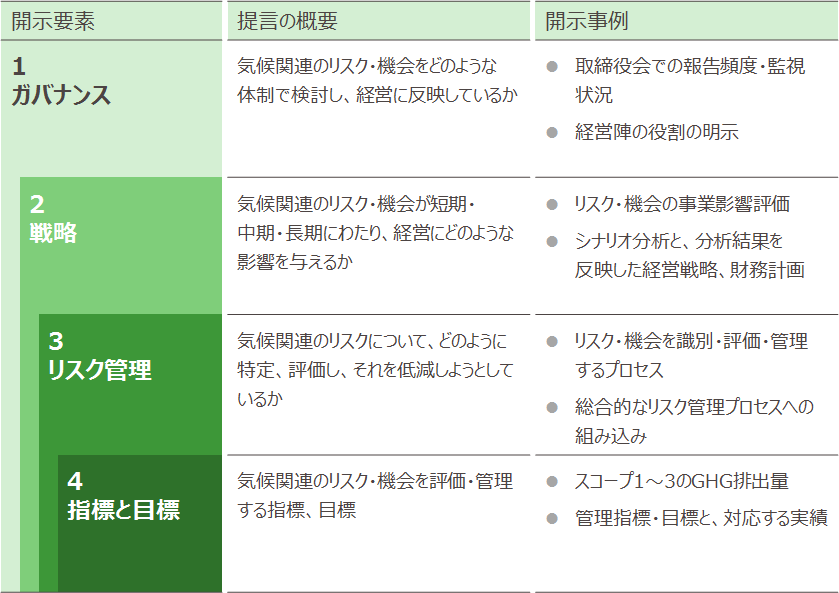

TCFDが開示を推奨しているのは図3に示す 「ガバナンス」 「戦略」 「リスク管理」 「指標と目標」 の4項目です。

ポイントはこれらが並列の関係ではなく、段階的な構造となっていることです。

図3 TCFDが開示を推奨する4項目

「4 指標と目標」 を開示するためには、気候関連の 「3 リスク管理」 ができてからでなければなりません。

「3 リスク管理」 のためには、そもそも経営にどんな影響を与えるか 「2 戦略」 の段階で分析が必要です。

何よりも、まず経営層の気候変動に対するスタンスとコミットを求める 「1 ガバナンス」 が前提になります。

このように、まずは 「1 ガバナンス」、つまり経営層の主体的な姿勢と、株主から負託された取締役会に対する報告・モニタリングの順守が求められます。

TCFDは2021年に公表した 「Guidance on Metrics, Targets, and Transition Plans」 の中で、取締役の報酬において、気候変動目標を反映する際の重み付けを開示することを推奨しました。

役員報酬も気候変動対策に連動させる、一種のガバナンスといえます。

では、TCFD開示の実態はどうでしょうか。

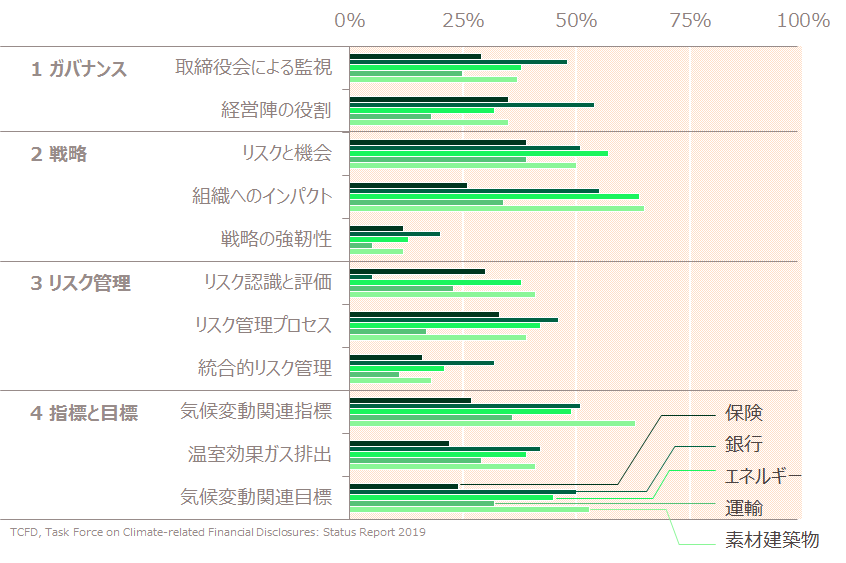

図4 業種ごとの開示状況

TCFD開示が特に求められている5業態の開示状況をみると、項目ごとでバラつきが見えます。

業態によってはガバナンスが低い値にも関わらず、指標と目標の開示が進んでいる様子も伺えます。

経営層のコミットは弱くとも、ひとまずは具体的な取組の開示に踏み切った企業もあるのかも知れません。

こうなると、目標だけが独り歩きするような事態にもなりかねません。

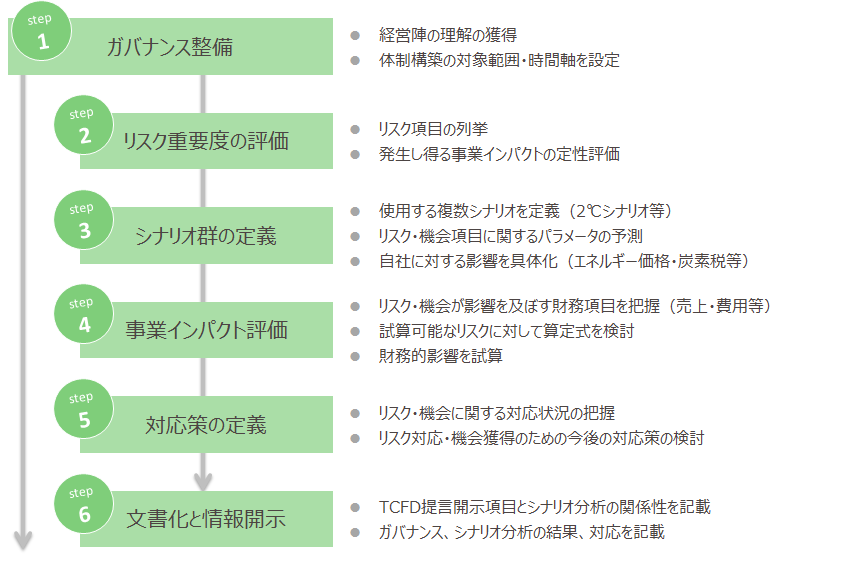

5. 検討から開示までの6ステップ

TCFDを検討したいけれど、あるいは賛同したものの、「検討から開示までの具体的な手順が分からない」 といった声をよく聞きます。

そこで、検討から開示までの6つのステップにまとめました。

図5 検討から開示までの6ステップ

繰り返しになりますが、まずはガバナンス整備です。

外部からの企業価値の測定に極めて重要な開示作業を実施するため、経営陣の理解や応援体制は必要不可欠です。

ただし、ガバナンスの体制構築には時間が必要です。

したがって、ガバナンス整備と並行して、検討作業を始めていくことをお勧めします。

検討作業の進捗に応じて経営層に報告したり、助言を得たりしながら、徐々に検討内容の幅も広がっていくでしょう。

同時に、経営層の参画意識を促し、ガバナンス構築に寄与していきます。

何より大切なのが、外部の視点を入れることです。

TCFDは外部に開示することが目的ですので、検討の段階から外部の意見やアドバイスが入ることで、より精度の高い内容になっていきます。

6. まとめ

本記事ではTCFDについて、設立の背景や目的、検討の具体的手順について紹介しました。

今後ますます多くの企業がTCFD賛同、開示を進め、それに応じて投資家や金融機関も開示に積極的な企業に興味を示すようになるでしょう。

環境対策は慈善事業ではなく、しっかりと収益や投資と結びつく取組になっていきます。

関西電力では、企業のTCFD対応を見据えた支援を行っています。

これからゼロカーボンの取組を進めるにあたり、自社の事業の将来にどう関連し、どんな影響を与えるのか、一緒に考えていきましょう。

※本記事は作成者個人の意見や感想に基づき記載しています。

※この記事は2022年11月時点の情報に基づき作成しております。

この記事を書いたメンバー

.jpg)

HOME

HOME  見たい!

見たい!  知りたい!

知りたい!  学びたい!

学びたい!  会いたい!

会いたい!

エネルーク®

エネルーク®